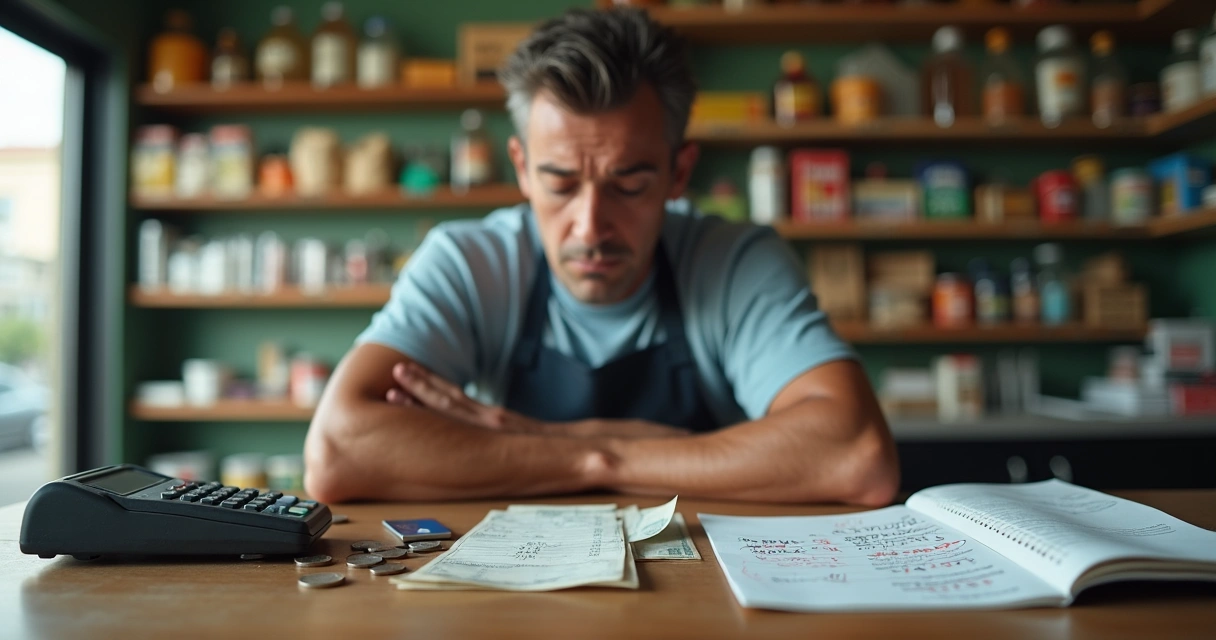

Todos nós já passamos por isso. Motivados a mudar de vida financeira, baixamos uma planilha gratuita, abrimos o arquivo no computador ou celular, digitamos com vontade as primeiras despesas, e nos sentimos praticamente especialistas em finanças. Mas o tempo passa, a rotina aperta, prioridades mudam, e, de repente, se foram sete, dez, ou até trinta dias sem nem abrir o documento. Quando recordamos, surge a dúvida: “Será que ainda vale a pena atualizar tudo?”. Alguns tentam recuperar o ritmo, outros criam uma nova aba com o nome “v2” ou “novo”. No fim, o destino é quase certo: a planilha se torna apenas mais um arquivo perdido, junto com antigas promessas de organização. Mas, afinal, por que quase todas as planilhas financeiras acabam abandonadas em tão pouco tempo?

O ciclo da empolgação ao abandono: um fenômeno comum

Parte de um desejo legítimo de controlar os gastos, a planilha financeira é vista como a resposta simples e clássica. Afinal, é grátis, está ali, só precisa de disciplina. Entretanto, a diferença entre intenção e hábito diário é maior do que parece. Não são só nossas agendas apertadas que sabotam o controle: existe toda uma explicação ligada à forma como nosso cérebro lida com ferramentas que exigem constância linear em meio a rotinas caóticas.

“O problema não está na sua força de vontade. Está no próprio modelo da planilha.”

E não é só impressão: diversos estudos, inclusive um publicado no Journal of Financial Economics em 2023, apontam como mesmo itens financeiros prioritários podem ser negligenciados com o tempo. Se até fundos de aposentadoria ficam para trás por falta de interação periódica, imagine o destino de um controle manual, sem lembrete, dependente de disciplina pura e simples.

Como o cérebro reage a sistemas lineares em rotinas caóticas

Falamos muito de disciplina, mas a verdade é que nós, seres humanos, somos péssimos para manter sistemas rígidos funcionando no improviso do dia a dia. O registro manual exige que cada gasto seja anotado, toda receita seja lançada, todas as fórmulas estejam corrigidas, planilhas sejam salvas e protegidas contra erros. O mínimo deslize vira bola de neve.

Pense naquele dia típico: alguns imprevistos, um almoço rápido, compras de última hora, talvez um boleto pago pelo celular no café da manhã. Ao final da jornada, lembrar e registrar tudo exige energia, atenção e um tempo que foi consumido com outros compromissos ou simplesmente esquecido.

As 5 razões psicológicas que levam ao abandono

Listamos abaixo, segundo nossa experiência e pesquisas sobre comportamento financeiro, os cinco motivos mentais mais comuns para a planilha gratuita virar enfeite digital:

- Fadiga de decisão: Quando precisamos escolher incluir ou não cada despesa, o cérebro cansa, e tendemos a evitar tarefas repetitivas ou mentalmente desgastantes. Ao final do dia, simplesmente resolvemos “deixar para depois”.

- Custo de fricção desproporcional: Pequenas dificuldades, abrir o arquivo, localizar a aba certa, lembrar de onde paramos, vão desanimando, pois o esforço parece maior do que o benefício a curto prazo.

- Registro episódico: Muitas vezes lembramos de registrar só gastos maiores, esquecendo do cafezinho, da gorjeta, da passagem... Isso “fura” a sistemática da planilha, pois os pequenos valores representam boa parte da receita e, sem eles, tudo perde sentido.

- Identidade frágil como “controlador”: Não enxergamos a nós mesmos como pessoas naturalmente disciplinadas para manter registros detalhados por meses. Quando falhamos uma vez, tendemos a pensar: “Não nasci para isso”.

- Falta de loop de recompensa: O trabalho de lançar receitas e despesas não retorna sensação imediata de progresso ou conquista. Sem feedback real e rápido, o cérebro não vê sentido em insistir.

Planilha abandonada, finanças no escuro e o retrato brasileiro

Enquanto desistimos da planilha, o controle invisível dos gastos desaparece junto. De acordo com a Pesquisa de Endividamento e Inadimplência do Consumidor (PEIC/CNC) de abril de 2024, mais de 76% das famílias brasileiras estão endividadas. Controle financeiro contínuo e acompanhamento de orçamento são cruciais para evitar o descontrole, mas como manter essa disciplina quando a própria ferramenta se torna um obstáculo diário?

Quando consultamos nossos usuários, identificamos um padrão: um controle saudável das finanças desafia até mesmo pessoas organizadas quando dependem de registros manuais sem automação ou feedback. Entender os sinais do colapso da planilha, portanto, ajuda a buscar soluções antes que o descontrole se torne uma bola de neve.

4 sinais de que sua planilha financeira já colapsou

Com base no contato diário que temos com pessoas que buscam retomar o controle financeiro e dos relatos coletados em fóruns, grupos e atendimentos, há quatro indícios clássicos de que o método já não funciona:

- Intervalo de mais de 7 dias sem uso:O que começa com “depois eu atualizo” vira semanas sem registros. Quando um controle financeiro passa 7 dias sem lançamentos, a tendência é que nunca mais se recupere com precisão.

- Registro apenas do que é lembrado:Ao tentar retomar, só incluímos os gastos grandes, ignorando ou esquecendo pequenos detalhes. O saldo já não bate. A planilha vira adivinhação, não ferramenta de controle.

- Fórmulas quebradas não corrigidas:Se algum cálculo automático dá erro (“#DIV/0”, “#REF!”), mas ninguém corrige, a confiança naquela planilha despenca. A sensação de insegurança afasta mais ainda o usuário.

- Abas duplicadas com nomes como “v2” ou “novo”:Tentar salvar o controle criando novas versões é sinal de que o modelo original já não serve mais. Cada nova cópia aumenta a confusão.

Planilha gratuita x paga: suporte ou ilusão de controle?

A diferença mais clara entre planilhas gratuitas e pagas costuma ser a existência de suporte, atualizações frequentes e comunidade ativa ao redor do produto. Enquanto a versão grátis, em geral, depende só do esforço individual, a paga adiciona manuais, central de dúvidas e auxílio em fórmulas.

No entanto, em ambos os casos, a maior barreira continua sendo a mesma: a necessidade constante de digitação manual.

Não importa a quantidade de funcionalidades: se todo controle depende de parar, lembrar, registrar e conferir, a chance de abandono segue enorme. Suporte, novidades e espaço para dúvidas resolvem questões pontuais, mas não apagam a causa raiz do fracasso desse modelo.

Acreditamos que o salto real não está em pagar por uma planilha, mas em investir em sistemas automatizados que encaixem naturalmente na rotina.

Como surgem as soluções intermediárias e por que também falham?

Muitos buscam alternativas antes de migrar para controle automatizado, como planilhas de orçamento doméstico mais elaboradas, modelos integrados a aplicativos nativos do computador, ou mesmo organizadores genéricos que prometem “menos trabalho”. Ainda assim, quase sempre tropeçamos no mesmo obstáculo: exigem atualização constante, com margem para erros humanos e esquecimentos.

- Planilhas compartilhadas para casais ou amigos desatualizam rápido se um dos envolvidos para de lançar registros.

- Bases de dados gratuitas até colaborativas frequentemente viram um Frankenstein de informações duplicadas, sem integração real com contas bancárias.

- Soluções feitas sob medida são ótimas por um período curto, mas não resistem à virada do mês ou do ano.

Temos diversos artigos sobre como encontrar o método ideal para sua organização financeira, com sugestões práticas para lidar com imprevistos do cotidiano digital.

Quando ainda faz sentido usar uma planilha gratuita?

Aqui, porém, vai um alerta quase como um conselho de amigo: planilhas gratuitas funcionam muito bem para três situações específicas:

- Diagnóstico financeiro de 30 dias: No primeiro mês do esforço organizado, vale a pena anotar tudo para identificar para onde o dinheiro está indo.

- Simulação de cenários pontuais: Quer testar impacto de um novo salário? Fazer previsões ou comparar antes e depois de uma mudança significativa? Uma planilha é rápida para visualizar o cenário.

- Registro paralelo ao app principal: Se você já usa um aplicativo automatizado, pode lançar valores resumidos na planilha só para cruzar ou validar informações.

Fora disso, o modelo vira, quase sempre, fonte de culpa. Bate aquela sensação de “eu deveria estar fazendo melhor”, quando, na verdade, o formato simplesmente não encaixa na vida real de quase ninguém.

Os erros estruturais mais comuns das planilhas financeiras

Tanto planilhas gratuitas quanto pagas caem nos mesmos erros básicos, que levam ao abandono. Compartilhamos abaixo os mais relatados nos nossos atendimentos e nos fóruns especializados:

- Excesso de categorias: Quanto mais linhas e classificações, mais esforço para usar. Confunde e trava lançamentos rápidos.

- Fórmulas frágeis ou dependentes de ordem: Mudanças mínimas em uma célula podem quebrar toda a estrutura do arquivo.

- Lançamento apenas textual: Não há espaço para anexar comprovantes, imagens ou registros em áudio, tornando o controle pobre em informações reais.

- Falta de lembretes: Sem aviso de atraso, não há estímulo externo para retomar hábitos.

- Zero integração bancária: Cada despesa precisa ser manualmente pesquisada, lembrada, transcrita.

No nosso artigo sobre gastos fantasmas, explicamos como esses detalhes prejudicam o controle financeiro e como pequenas falhas viram grandes buracos no orçamento familiar.

O futuro do controle financeiro: assistente no WhatsApp e Open Finance

Olhando para os próximos anos, acreditamos fortemente que o destino natural das planilhas é o mesmo de outros métodos manuais engolidos pela automação: serão substituídas por assistentes inteligentes vinculados ao WhatsApp e ao Open Finance. O motivo é simples: acaba o atrito dos lançamentos.

Imagine não precisar abrir um arquivo, lembrar de fórmulas ou separar categorias. Basta encaminhar um áudio, foto, print ou até um PDF dos seus gastos, e a inteligência artificial faz todo o trabalho: classifica, soma, organiza e dá alertas quando o orçamento está perto do limite. Esse tipo de tecnologia já existe, a Financinha, por exemplo, é pioneira ao trazer todas essas funções para a palma da mão, de modo simples, rápido e seguro.

Planilha financeira gratuita vs. assistente no WhatsApp: a comparação

Selecionamos 5 pontos de comparação direta entre planilhas gratuitas (ou pagas) e assistentes de IA como o ZapGastos da Financinha:

- Tempo para lançar uma despesa: No ZapGastos, usamos a voz para registrar uma compra em até 3 segundos. Na planilha, leva pelo menos 30 segundos entre abrir, preencher e salvar.

- Integração bancária: O assistente pode importar transações automaticamente, evitando digitação e erros. Planilhas exigem controle manual.

- Categorização: O ZapGastos usa inteligência artificial já adaptada ao padrão brasileiro para separar gastos alimentares, moradia, transporte etc. Na planilha, cada um tem que criar suas próprias regras.

- Lembretes automáticos: O WhatsApp envia alertas diários ou semanais se esquecer dos registros. A planilha só “lembra” se você lembrar.

- Colaboração familiar: No ZapGastos, até cinco pessoas podem lançar despesas no mesmo ambiente, sem risco de conflitos, apagamentos ou versões antigas e desatualizadas.

Por isso, defendemos que o grande salto não está em melhorar a planilha, mas em migrar para soluções automatizadas que falem a língua da realidade diária.

Explicamos em detalhes as vantagens de usar um assistente financeiro via WhatsApp, mostrando como o hábito se encaixa na rotina de qualquer pessoa, independente de tempo ou disponibilidade técnica.

Planilha gratuita: diagnóstico de curto prazo, não terapia

Após quase duas décadas dialogando com famílias, autônomos e empreendedores, nossa convicção é clara:

“Planilha gratuita serve para autoconhecimento financeiro inicial, não para controle real do dia a dia.”

O aprendizado conquistado nos primeiros 30 dias de uso é precioso, mas não deve ser visto como algo a ser mantido para sempre. Progredir para aplicativos ou assistentes inteligentes não significa jogar fora o trabalho anterior, mas sim preservar esse histórico como referência e partir para outra etapa.

Não é necessário migrar dados antigos: uma nova fase pede uma solução que acompanhe a vida real, sem exigir repetição exaustiva do passado. Basta usar a planilha como memória e, dali em diante, automatizar todo o resto.

Você pode conhecer mais sobre como a inteligência artificial já transforma o controle financeiro brasileiro em nosso artigo sobre o uso de IA nas finanças pessoais.

Conclusão: rumo ao controle financeiro com menos atrito

Abandonar a planilha não é fracasso pessoal. É, na verdade, uma resposta natural do cérebro e da rotina a um sistema que exige muito mais do que oferece em troca. Se suas finanças precisam de clareza e acompanhamento, recomendamos: use a planilha quando for preciso diagnosticar situações, simular cenários ou checar dados, mas, para o controle de verdade, confie na tecnologia automatizada.

O ZapGastos, dentro do ecossistema da Financinha, permite registro instantâneo via WhatsApp, categorização automática por IA, lembretes e até uso colaborativo familiar. Nossos planos têm foco em segurança, privacidade e facilidade de uso, tudo para tirar da sua frente o maior vilão do controle: o atrito do registro manual.

Se você está cansado de começar e abandonar planilhas, te convidamos a experimentar o ZapGastos e viver o controle automático na prática. Sua vida financeira agradece por essa evolução!

Perguntas frequentes

Por que planilhas são abandonadas tão rápido?

Planilhas financeiras são abandonadas rapidamente porque dependem de disciplina para registro diário, exigem digitação manual constante, não oferecem recompensas imediatas e apresentam atrito no uso em rotinas imprevisíveis. A falta de lembretes, a ausência de integração bancária e o esforço mental recorrente transformam a tarefa em algo pesado, levando ao esquecimento.

Como manter uma planilha financeira atualizada?

Nossa experiência mostra que manter uma planilha financeira atualizada exige criar rotina fixa de lançamento (por exemplo, sempre ao final do dia), simplificar categorias, limitar abas e buscar formas de tornar o registro mais leve. Mesmo assim, sugerimos considerar sistemas automatizados quando a rotina apertar, pois eles reduzem o esforço necessário.

Quais os melhores métodos para controlar finanças?

Os meios mais eficientes para controlar finanças atualmente são sistemas automatizados com integração bancária, inteligência artificial para categorização e alertas de limite de orçamento. Assistentes financeiros como os disponíveis via WhatsApp, por exemplo, eliminam o registro manual e aumentam a clareza dos dados em tempo real. Para quem está começando, uma planilha ajuda a entender padrões, mas migrar depois faz toda diferença.

Planilha ou aplicativo: qual vale mais a pena?

Para um diagnóstico rápido ou simulações pontuais, a planilha é útil. Para acompanhamento diário, segurança nas contas e controle contínuo, aplicativos e assistentes automatizados são muito mais vantajosos, pois eliminam o risco de falha humana, integram bancos e oferecem colaboração familiar. Cada fase pede uma ferramenta adequada, o segredo é não se prender à planilha quando a rotina pedir evolução tecnológica.

Quais erros comuns ao usar planilhas financeiras?

Os erros mais comuns ao usar planilhas financeiras incluem criar categorias demais, deixar fórmulas sem revisão, não registrar todos os gastos (principalmente pequenos), esquecer de salvar versões ou criar várias abas duplicadas e não corrigir inconsistências rapidamente. Boa parte desses problemas desaparece migrando para soluções automatizadas, que trazem lembretes e integração automática como padrão.